1. 2014년 4월 22일 화요일

투자포커스

페어트레이딩의 개념과 기본 전략1: 만취한 두 친구의 행보

- 한국형 헤지펀드 설립 이후로 롱숏 전략에 의거해 운용되는 자금의 규모가 커지고 있음. 롱숏 전략의 일종인 페어

트레이딩에 대해 알아볼 필요가 있음

- 펀더멘털 롱숏 전략은 기업가치가 상승할 것으로 예상되는 종목을 롱 포지션, 기업가치가 하락할 것으로 예상되는

종목을 숏 포지션 취해서 종목의 상승과 하락시 두 포지션에서 모두 이익을 얻을 수 있는 전략

- 통계적 페어트레이딩은 과거에 유사하에 움직였던 주식들의 가격에 괴리가 나타났을 때 가격의 괴리가 사라지는

과정에서 수익을 취하는 전략

이대상 769-3545 daesanglee@daishin.com

산업 및 종목 분석

삼성테크윈: 이익모멘텀은 강하다.

- 투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 75,000원으로 상향

- 고속기 칩 마운터의 신규 매출은 2Q14년에 기대.14년 주가 상승의 촉매로 작용

박강호. 769.3087 john_park@daishin.com

조선 : LPG 선사 IPO를 통해 본 LPG선 발주 전망

- LPG선, 특히 VLGC(60천m^3 이상, Very Large Gas Carrrier)의 발주가 2013년부터(특히 2분기부터) 크게

증가

- 미국의 Shale가스 생산 증가 덕분

- 2020년까지 전세계적으로 LPG 물동량 16백만톤 순증 -> VLGC 65척~103척 필요

- 현재 2014년 1분기 말 전세계 VLGC잔량 73척 감안 시, 30척 가량 추가 발주 여지

- 선사의 발주 속성 감안 시, 운임 강세 지속되는 동안 발주 강세 지속되겠으나 발주 필요량의 상당부분 이루

어졌기 때문에 향후 발주 강도는 약해질 것으로 예상

- 우선 추천주 : 대우조선(매수, 목표주가 45,000원), 현대중(매수, 목표주가 280,000원)

전재천. 769.3082 jcjeon7@daishin.com

2. 2

투자포커스

페어트레이딩의 개념과 기본

전략1: 만취한 두 친구의 행보

이대상

02.769.3545

daesanglee@daishin.com

최근 롱숏 전략, 페어트레이딩 전략에 대한 관심이 커지고 있음

- 최근 한국형 헤지펀드 설립 이후로 롱숏 전략에 의거해 운용되는 자금의 규모가 커졌다. 이로 인해

롱숏 전략에 대한 투자자의 관심도 점차 커지고 있고, 자산운용업계에서도 롱숏 전략에 대한 연구가

활발하게 진행되고 있다. 본 자료에서는 롱숏 전략의 일종인 페어트레이딩에 대해 알아보고자 한다. 페

어트레이딩은 어떤 구조로 행해지는 전략인지, 어떤 논리적 배경에 바탕을 두고 있는지에 대해 알아야

실제로 전략을 사용할 수 있다.

페어트레이딩, 차익거래, 롱숏 전략 개념의 관계

- 차익거래(Arbitrage Trading)는 어떤 상품의 가격이 시장 간에 상이할 경우 가격이 싼 시장에서 매

입하여 비싼 시장에 매도함으로써 매매차익을 얻는 거래행위를 말하며, 재정거래라고도 한다. 차익거

래는 기본적으로 하나의 자산에 두 개 이상의 가격이 형성될 때 기회가 생기는 구조이다. 차익거래는

두 개 이상의 가격이 형성된 자산을 짝으로 잡아서(Pair) 저평가된 자산은 사고 고평가된 자산은 파는

(Long Position -Short Position) 전략을 말한다. 차익거래에 페어트레이딩(Pairs Trading)과 롱숏 전략

(Long-Short Strategy)의 개념이 모두 포함되어 있음을 알 수 있다. 차익이라는 거래 후의 결과물을

두드러지게 표현하면 차익거래, 전략을 행하는 과정에 집중하면 페어트레이딩, 전략의 실직적인 포지

션을 부각시켜서 표현하면 롱숏 전략이라 부를 수 있는 것이다.

펀더멘털 롱숏 전략과 통계적 페어트레이딩의 비교

- 펀더멘털 롱숏전략 또는 정성적 롱숏 전략은 정성적 기업 분석을 통해 기업가치가 상승할 것으로

예상되는 종목을 롱 포지션, 기업가치가 하락할 것으로 예상되는 종목을 숏 포지션 취해서 종목의 상

승과 하락시 두 포지션에서 모두 이익을 얻을 수 있는 전략이다. 과거에 유사하에 움직였던 주식들의

가격에 괴리가 나타난다면 이 괴리는 사라질 것이고 다시 유사하게 움직일 것다. 통계적 페어트레이딩

은 이 과정에서의 가격 움직임에서 수익을 취하는 전략이다.

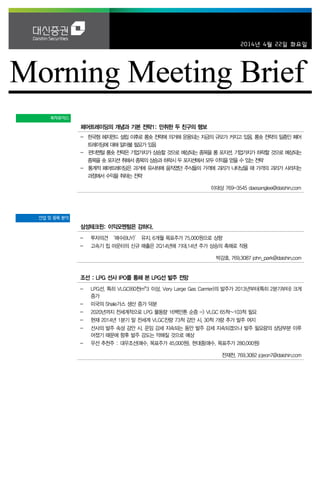

삼성증권-대우증권 Pair 삼성증권-대우증권 PairTradingStrategy

70

80

90

100

110

120

130

140

150

11.11 12.2 12.5 12.8 12.11 13.2 13.5 13.8 13.11 14.2 14.5

삼성증권 Index Price 대우증권 Index Price

-15%

-10%

-5%

0%

5%

10%

15%

11.11 12.2 12.5 12.8 12.11 13.2 13.5 13.8 13.11 14.2

삼성증권-대우증권 잔차

삼성증권:Long - 대우증권:Short

삼성증권:Short - 대우증권:Long

자료: Wisefn, 대신증권 리서치센터

3. 3

Results Comment

삼성테크윈

(012450)

이익모멘텀은 강하다.

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

75,000

상향

현재주가

(14.04.21)

57,200

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 75,000원으로 상향

- 연결기준, 삼성테크윈의 1Q14년 실적은 당사 및 시장 예상치에 부합한 것으로 평가. 반도체

부품의 매각 부분을 제외한 전체 매출은 6,037억원, 영업이익 55억원으로 추정. 순이익 102

억원을 시현. 반도체 부품을 포함한 매출은 6,617억원, 영업이익 34억원을 기록. 2Q14년 이

후 실적에서 반도체 부품 부문은 중단사업으로 분류될 예정

- 삼성테크윈의 투자포인트는 2Q14년 실적 호전 및 장기적인 사업 방향에 대한 긍정적인 평

가임. 당사는 2Q14년 영업이익을 453억원으로 추정, 종전의 예상치(362억원)대비 상향되면

서 단기적으로 이익모멘텀이 확대될 것으로 판단

- 또한 반도체 부품 매각 이후에 반도체 장비 및 에너지 장비 분야로 장기적인 성장 동력원을

구축해나갈 것으로 분석. 관련된 분야에서 수주 예상 및 글로벌 업체와 전략적인 제휴 등이

향후에 본격적으로 진행될 전망

- 삼성테크윈에 대한 투자의견은 ‘매수(BUY)’ 유지, 목표주가는 75,000원으로 상향. 반도체 부

품 사업을 제외하면 14년 전체 영업이익을 종전대비 18.4% 증가한 1,625억원(41.7% yoy)

으로 상향. 순이익은 중단사업 손실을 반영(2분기)하면 전년대비 감소

고속기 칩 마운터의 신규 매출은 2Q14년에 기대.14년 주가 상승의 촉매로 작용

- 목표주가의 상향과 투자포인트는 첫째, 반도체 장비 분야의 신규 수주를 통한 새로운 수익성

이 부각될 전망. 반도체 장비는 2Q14년에 삼성전자향 고속기 칩마운터의 신규 공급이 이루

어질 것으로 예상, 14년 900억원, 15년 2,119억원의 매출로 새로운 성장 및 수익성으로 판

단. 글로벌 경기 회복이 점차 가시화되면서 기존 제품인 중속기 매출도 증가하는 가운데 고

속기 칩마운터의 공급은 전체적으로 제품 믹스 개선에 따른 이익 증가로 연결될 전망

- 둘째, 14년 하반기와 15년 영업이익 증가세가 높을 것으로 전망. 반도체 부품 사업의 매각으

로 종전의 잠재적인 경쟁력 약화 및 이익 축소 가능성을 배제하는 동시에 고정비부담 감소

(약 500명내외 인원 감소)로 이익 개선 예상

- 에너지 장비 부문도 15년을 기점으로 해외 수주가 증가할 것으로 예상. 14년에 삼성중공업,

삼성엔지니어링 등 그룹 관계사의 협력을 통하여 대형 가스압축기 및 고압 압축기 시장 진

출로 다양한 라인업을 구축. 본격적인 매출 확대에 주력하는 방향은 긍정적으로 판단

- 반도체 부문을 제외한 14년 전체 매출(2조 8,975억원)과 영업이익(1,625억원)은 각각 전년

대비 10.2%, 41.7%씩 증가할 전망

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 655.4 734.1 647.6 659.7 603.7 -7.9 -17.8 731.3 -6.1 21.1

영업이익 25.2 -3.5 4.9 2.8 5.5 -78.1 흑전 45.3 -25.6 719.1

순이익 31.4 -3.2 14.2 11.6 10.6 -66.3 흑전 3.0 -95.4 -72.1

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 2,934.7 2,912.0 3,048.0 3,138.7 2,897.5 -7.7 -0.8 -0.5

영업이익 156.0 122.7 138.0 137.2 162.5 18.4 -21.4 32.4

순이익 131.0 132.5 137.8 138.7 112.5 -18.9 1.1 -15.1

주: 2012, 2013년은반도체부품 사업부 포함, 2014년이후 제외/ 자료: 삼성테크윈, WISEfn, 대신증권리서치센터

KOSPI 1999.22

시가총액 3,039십억원

시가총액비중 0.26%

자본금(보통주) 266십억원

52주 최고/최저 70,500원 / 50,600원

120일 평균거래대금 112억원

외국인지분율 15.24%

주요주주 삼성전자 외 7인 32.44%

한국투자신탁운용 7.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.3 6.1 -4.8 -13.5

상대수익률 -3.6 4.2 -2.3 -17.5

-30

-25

-20

-15

-10

-5

0

5

10

45

50

55

60

65

70

75

13.04 13.07 13.10 14.01

(%)(천원) 삼성테크윈(좌)

Relative to KOSPI(우)

4. 4

Issue & News

조선업

LPG 선사 IPO를 통해 본

LPG선 발주 전망

전재천

769.3082

jcjeon7@daishin.com

투자의견

Overweight

비중확대, 유지

1) 투자포인트

- LPG선, 특히 VLGC(60천m^3 이상, Very Large Gas Carrrier)의 발주가

2013년부터(특히 2분기부터) 크게 증가

- 미국의 Shale가스 생산 증가 덕분

- 2020년까지 전세계적으로 LPG 물동량 16백만톤 순증 -> VLGC 65척~103척 필요

- 현재 2014년 1분기 말 전세계 VLGC잔량 73척 감안 시, 30척 가량 추가 발주 여지

- 선사의 발주 속성 감안 시, 운임 강세 지속되는 동안 발주 강세 지속되겠으나

발주 필요량의 상당부분 이루어졌기 때문에 향후 발주 강도는 약해질 것으로 예상

- 우선 추천주 : 대우조선(매수, 목표주가 45,000원), 현대중(매수, 목표주가 280,000원)

2) 보고서 작성 배경

- VLGC 발주 수요 증가와 함께 VLGC 선사(Avance Gas, BW LPG 등) IPO 증가

- 현대중 2013년 LPG선 수주금액 14억불 -> 2014년 1분기만 16.6억불 수주

- Avance Gas IPO 자료를 통해 발주 급증 배경과 향후 추가 발주 여지를 확인해 보고자 함

3) VLGC 발주 강세 배경과 향후 발주 전망

- VLGC 발주 강세 배경

* 미국 Shale가스 생산 증가에 따른 미국발 LPG 수출량 증가

* 낮은 선가 + 2007년~2012년까지 낮은 발주량에 따른 낮은 선박 공급

* 2013년 말, 2014년 초 이후 VLGC 운임 급등

(4월 18일 기준, 하루용선료 $50,000에 육박. LNG선과 $15,000 내외 정도의 차이에 불과)

- 2013년 말 대비 2020년까지 VLGC 추가 발주 필요량

* 2013년 말 VLGC 척수 대비 2020년까지의 추가 발주 필요 척수 : 65척~103척

(신규 물동량 증분 수요 + 노후선박 교체)

* 2014년 1분기 말 기준 전세계 잔량은 73척. 이를 고려 시, 30척 가량 추가 발주 필요

* 그러나 일반적으로 선사들의 발주 패턴은 정확한 수급에 따라 필요량 만큼만 발주하는 것

이 아니기 때문에 운임 시장이 좋은 한, 필요량 이상의 발주는 지속될 것으로 예상

* 다만, 2020년까지의 필요량의 70% 가량을 마무리 한 상황이기 때문에

향후 발주 강도는 약해질 것으로 예상

4) 조선사 영향 및 주가 전망

- LPG선 발주 강세 시, 수혜 업체

* 현대중(현대삼호중 포함) 수혜 가장 커. 2013년 현대중,현대삼호중 합산 23억불 수주

* 대우조선해양은 2013년~2014년 1분기까지 11척 수주(총수주금액 8.7억불로 추정)

* 단열재 공급업체의 수주 증가 : 90십억원 가량

(2013년~2014년 1분기까지 3사(현대중, 현대삼호중, 대우조선) 수주 64척에 대해

/이 중에서 화인텍 45십억원 가량 수주 예상)

- 다만, 조선대형3사 조선+해양 전체수주 관점에서 보면 LPG선의 발주 강세에도 불구하고

2014년에는 전통해양플랜트(시추선, 생산설비)의 감소를 메꾸지는 못할 것으로 예상

- 2분기 조선주는 약세 예상, 그러나 2015년 상반기까지 길게 보면 저점 매수 구간

* 우선 추천주 : 대우조선(매수, 목표주가 45,000원), 현대중(매수, 목표주가 280,000원)

Rating & Target

종목명 투자의견 목표주가

현대중공업 Buy 280,000원

삼성중공업 Buy 43,000원

대우조선해양 Buy 45,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.5 -12.9 -23.3 7.0

상대수익률 0.2 -14.4 -21.2 2.1

-10

0

10

20

30

40

50

80

90

100

110

120

130

140

150

160

13.04 13.07 13.10 14.01 14.04

(%)(pt) 조선산업(좌)

Ralative to KOSPI(우)