1. Introduction of your training company 1

7 Vergelijking eenmanszaak – vennootschap

7.1 Kenmerken

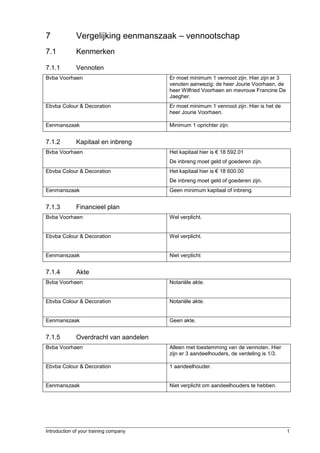

7.1.1 Vennoten

Bvba Voorhaen Er moet minimum 1 vennoot zijn. Hier zijn er 3

venoten aanwezig: de heer Jourie Voorhaen, de

heer Wilfried Voorhaen en mevrouw Francine De

Jaegher.

Ebvba Colour & Decoration Er moet minimum 1 vennoot zijn. Hier is het de

heer Jourie Voorhaen.

Eenmanszaak Minimum 1 oprichter zijn.

7.1.2 Kapitaal en inbreng

Bvba Voorhaen Het kapitaal hier is € 18 592.01

De inbreng moet geld of goederen zijn.

Ebvba Colour & Decoration Het kapitaal hier is € 18 600.00

De inbreng moet geld of goederen zijn.

Eenmanszaak Geen minimum kapitaal of inbreng.

7.1.3 Financieel plan

Bvba Voorhaen Wel verplicht.

Ebvba Colour & Decoration Wel verplicht.

Eenmanszaak Niet verplicht

7.1.4 Akte

Bvba Voorhaen Notariële akte.

Ebvba Colour & Decoration Notariële akte.

Eenmanszaak Geen akte.

7.1.5 Overdracht van aandelen

Bvba Voorhaen Alleen met toestemming van de vennoten. Hier

zijn er 3 aandeelhouders, de verdeling is 1/3.

Ebvba Colour & Decoration 1 aandeelhouder.

Eenmanszaak Niet verplicht om aandeelhouders te hebben.

2. Introduction of your training company 2

7.1.6 Bestuur

Bvba Voorhaen 1 of meerdere zaakvoerders. Hier zijn er 3

zaakvoerders dus 3 leden in het bestuur.

Ebvba Colour & Decoration 1 of meerdere zaakvoerders. In dit geval is er

maar 1 zaakvoerder De heer Jourie Voorhaen

Eenmanszaak De zaakvoerder zelf.

7.1.7 Algemene vergadering der aandeelhouders

Bvba Voorhaen Ja, jaarlijkse vergadering over de balans.

Ebvba Colour & Decoration Ja.

Eenmanszaak Niet van toepassing.

7.1.8 Bedrijfsrevisor

Bvba Voorhaen Vroeger hadden ze een bedrijfsrevisor bij de

oprichting nu niet meer.

Ebvba Colour & Decoration Vroeger hadden ze een bedrijfsrevisor bij de

oprichting nu niet meer.

Eenmanszaak Geen bedrijfsrevisor.

7.2 Vergelijkingen eenmanszaak en vennootschap

7.2.1 Vennootschap

7.2.1.1 Voordelen

7.2.1.1.1 Aansprakelijkheid

Als baas blijf je altijd in een onderneming aansprakelijk voor de inbreng. Een groot voordeel van een

vennootschap is dat alles wat tot je persoonlijk bezit behoort, blijft ook van jou. Daar kunnen ze niks

van nemen.

7.2.1.1.2 Fiscaal regime

In het bedrijf is er ook sprake van een fiscaal regime. Ze moeten de BTW-aangifte per kwartaal

indienen en ook vennootschapsbelasting.

7.2.1.2 Nadelen

7.2.1.2.1 Minimum kapitaal

Om een bedrijf te kunnen opstarten moet je kunnen aan tonen dat je over het mogelijke kapitaal kan

beschikken.

7.2.1.2.2 Oprichtingskosten

Je moet een groot bedrag van € 18 550,00 kunnen in je bedrijf steken voor wanneer je een bedrijf kan

oprichten.

3. Introduction of your training company 3

7.2.1.2.3 boekhoudkundige verplichtingen

Nu moet men alles echt gaan aangeven of aantonen. Door de veelvuldigheid van de

boekhoudkundige verplichtingen, zullen de erelonen van de boekhouder een stuk hoger liggen dan in

de eenmanszaak

7.3 Eenmanszaak

7.3.1 Voordelen

7.3.1.1 Kosten en formaliteiten inzake oprichting en boekhouding

Een vereenvoudigde boekhouding volstaat, en die is veel eenvoudiger en goedkoper te voeren dan de

dubbele boekhouding. Voor een vereenvoudigde boekhouding moet de omzet kleiner zijn dan €

500.000

7.3.2 Nadelen

7.3.2.1 Aansprakelijkheid

De ondernemer is onbeperkt aansprakelijk. Hij staat met zijn volledige persoonlijke vermogen in voor

de verbintenissen van de onderneming.

7.3.2.2 Fiscaal regime

Ze vallen onder het forfaitair stelsel of personenbelasting. Ze kunnen per kwartaal hun BTW stelsel

indienen