Pengantar Akuntansi 1-3

•

39 j'aime•39,878 vues

Mata kuliah Pengantar Akuntansi membahas tentang konsep-konsep dasar akuntansi seperti definisi, siklus, persamaan dasar, jenis-jenis akun, jurnal, buku besar, neraca, dan laporan keuangan. Mata kuliah ini bersifat sulit namun konsep-konsepnya lebih dipahami daripada dihafal. Penilaian mata kuliah ini meliputi absensi, UTS, UAS, tugas, dan keaktifan mahasiswa.

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Pengantar Akuntansi 1-3

Similaire à Pengantar Akuntansi 1-3 (20)

Plus de WEST NUSA TENGGARA

Plus de WEST NUSA TENGGARA (20)

Pengantar Akuntansi 1-3

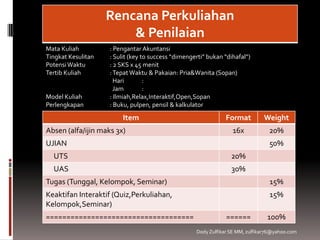

- 1. Rencana Perkuliahan & Penilaian Mata Kuliah : Pengantar Akuntansi Tingkat Kesulitan : Sulit (key to success “dimengerti” bukan “dihafal”) Potensi Waktu : 2 SKS x 45 menit Tertib Kuliah : Tepat Waktu & Pakaian: Pria&Wanita (Sopan) Hari : Jam : Model Kuliah : Ilmiah,Relax,Interaktif,Open,Sopan Perlengkapan : Buku, pulpen, pensil & kalkulator Item Format Weight Absen (alfa/ijin maks 3x) 16x 20% UJIAN 50% UTS 20% UAS 30% Tugas (Tunggal, Kelompok, Seminar) 15% Keaktifan Interaktif (Quiz,Perkuliahan, 15% Kelompok,Seminar) ==================================== ====== 100% Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 2. Pendahuluan Akun/Perkiraan Jurnal Buku Besar Neraca Saldo Pencatatan Beban dan Pendapatan Ayat Jurnal Penyesuaian Neraca Lajur Laporan Keuangan Ayat Jurnal Penutup dan Ayat Jurnal Pembalik Laporan Arus Kas Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 3. Definisi akuntansi, siklus akuntansi, persamaan dasar akuntansi, analisis transaksi, dan basis akuntansi. Pengertian, aturan pencatatan, saldo normal, kelompok dan bagan akun. Pengertian, fungsi dan bentuk jurnal. Pengertian dan bentuk buku besar. Pengertian, fungsi dan bentuk neraca saldo. Pencatatan beban dan pendapatan. Ayat jurnal penyesuaian. Pengertian dan bentuk lajur. Jenis laporan keuangan dan komponen laporan keuangan. Ayat jurnal penutup dan ayat jurnal pembalik. Metode penyusunan laporan arus kas. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 4. Secara umum Akuntansi dapat didefinisikan sebagai Ilmu dan Seni; Pencatatan, Penggolongan dan Peringkasan yang dinyatakan dalam uang transaksi-transaksi yang bersifat finansial serta laporan hasil-hasilnya. Key: Ilmu, Seni, Pekerjaan (Pencatatan, Penggolongan, Peringkasan), Satuan Uang, Objek, Financial, Laporan Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 5. Pengertian Akuntansi Detail (Detail Accounting Definition) Ilmu: yaitu pengetahuan tentang suatu bidang yang disusun bersistem menurut metode-metode tertentu yang dapat digunakan untuk menerangkan gejala di bidang pengetahuan tersebut. Seni: yaitu keahlian membuat karya yang bermutu dilihat dari segi kehalusan dan keindahan. Tugas-tugas/pekerjaan: pencatatan (recording), penggolongan (classifying), peringkasan (summarizing) dan pelaporan (reporting). Objek akuntansi adalah transaksi-transaksi yang bersifat finansial. Financial yaitu satuan hitung yang dipakai dalam akuntansi adalah yang bersifat nominal (Rp,$,dll). Laporan berupa informasi akuntansi. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 6. Stop, Think, Mapping, Discuss to 6. PELAPORAN 5. FINANCIAL 1. ILMU DEFINISI AKUNTANSI 4. OBJEK 2. SENI 3. PEKERJAAN Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 7. Financial Statement / Laporan Keuangan Kesimpulan dari hasil pencatatan dari perkiraan buku besar yang disusun secara sistematis dan menggambarkan tentang hasil (rugi/laba), penambahan dan pengurangan modal (perubahan modal) dan keadaan posisi keuangan (neraca) dalam suatu perusahaan. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 8. Stop, Think, Mapping, Discuss to Financial 1. Kesimpulan dari pencatatan (dari buku besar). Statement 2. Disusun secara sistematis (cara dan metode tertentu) 3. Informasi : Hasil kinerja (Laba/Rugi), Laporan Perubahan SAK Modal dan Posisi Keuangan Standar Akutansi Keuangan (Neraca) Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 9. Perlu diperhatikan, SAK 1. Tujuan informasi adalah laporan keuangan (financial statement): laba/rugi, perubahan modal dan neraca 2. Asumsi dasar, disusun berdasarkan waktu 3. Kelangsungan usaha, kelanjutan usaha dimasa datang 4. Karakteristik kualitatif laporan keuangan dapat dipahami, relevan (logika), materialitas (kebenaran), keandalan (tidak meyesatkan) 5. Dapat dibandingkan, tidak menyesatkan. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 10. Kebijakan Pemerintah dalam Penyusunan Laporan Keuangan Kebijakan yang konsisten harus ada, adalah penting bagi pemerintah untuk mempersiapkan setiap laporan keuangan yang digunakan. Selama beberapa tahun, prinsip pasti dikembangkan berdasarkan pengalaman, alasan, pemgembangan dan kegunaan, Kita mengenalnya dengan Prinsip Akuntansi yang diterima secara umum atau GAAP. Di bidang akuntansi dan keuangan terutama audit di Indonesia, dikenal istilah “prinsip akuntansi yang berlaku umum di Indonesia (pabu)” (merupakan padanan dari frasa “generally accepted accounting principles”) adalah suatu istilah teknis akuntansi yang mencakup konvensi aturan, dan prosedur yang diperlukan untuk membatasi praktik akuntansi yang berlaku umum di wilayah tertentu pada saat tertentu. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 11. Entitas Bisnis Syarat & Kriteria PABU Kontinunitas Pengukuran Periode Waktu Sejarah Biaya Pengakuan Pendapatan Matching Objektif Konsistensi Penjelasan Lengkap Material Konservatism Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 12. 7 Spesialisasi dalam Bidang Akuntansi (Specialization in Accounting) “akibatperkembanganperusahaandanorganisasi” Akuntansi Umum (General or Financial Accounting) Akuntansi yang meliputi: proses pengumpulan, pengklasifikasian, penganalisaan, pencatatan, penyusunan,penyusunan laporan-laporan keuangan, serta penafsirannya. Akuntansi Biaya (Cost Accounting) Akuntansi yang meliputi: proses pencatatan, pengklasifikasian, penganalisaan dan penyajian biaya-biaya pembuatan dan penjualan produk serta penafsirannya. Akuntansi Pajak (Tax Accouting) Akuntansi yang dipakai untuk maksud perhitungan,pembayaran dan pencatatan pajak. Akuntansi Anggaran (Budgetary Accounting) Akuntansi yang ditujukan untuk penggunaan data akuntansi sebagai bahan penyusunan rencana keuangan untuk periode yang akan datang. Akuntansi Pemerintahan (Govermental Accounting) Akuntansi yang dipakai oleh lembaga pemerintahan (negara,propinsi, kabupaten dan sebagainya) Akuntansi Pemeriksaan (Auditing) Akuntansi yang meliputi pemeriksaan hasil pekerjaan akuntansi pada periode tertentu (kegiatanya dilakukan setelah proses pencatatan/pelaporan) Sistem Akuntansi (Accounting System) Penetapan pola/alur laporan akuntansi serta pengembangan prosedur dalam pengumpulan, pencatatan dan penggunaan data-data akuntansi. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 13. Analisa? Ekonomi Global Makro Ekonomi Industri Perusahaan Evaluasi Kinerja Masa Lalu Prediksi Prospek Masa Depan Valuasi Nilai Saat ini Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 14. Stage of Industry Life Cycle Peak / Boom Demand Time Embryonic Growth Shake out Maturity Decline Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 15. PenerapanAkuntansi Dipandang dari Jenis Usaha Akuntansi pada Perusahaan Jasa Perusahaan yang menjual jasa kepada konsumen. Akuntansi pada Perusahaan Perdagangan Perusahaan yang bergerak pada jual beli produk/barang. Akuntansi pada Perusahaan Manufaktur Perusahaan yang memfokuskan diri pada produksi barang. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 16. Pihak-pihak yang membutuhkan Informasi Akuntansi (Identification of Accounting Information User) 1. Pimpinan Perusahaan (Director) 2. Pemilik Perusahaan (Comission) 3. Pekerja/Karyawan (Employee) 4. Kreditur dan Calon Kreditur (Creditor) 5. Investor dan Calon Investor (Investor) 6. Pemerintah 7. Pemungut Pajak (Tax Collection) 8. Kependudukan • Key: Informasi yang dianalisa dengan metode tertentu merupakan tools dalam DSS (decission support system) Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 17. Hubungan FungsiGaris & Staff Budget Board of Commetee Director Finance Personnel Manufacturing Sales Advertising Accounting Third Level Third Level Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 18. Struktur Organisasi Dewan Komisaris Presiden Direktur Konsultan Internal Audit Dir. Penjualan Dir. Produksi Dir. Umum Dir. Keuangan Dep. Dep. Produksi Dep. Pesonalia Dep. Akuntansi Pemasaran Dep. Purna Jual Dep. QTY Dep. Umum Dep. Keuangan Dep. Dep. R&D Dep. Hukum Dep. Controller Pembelian Dep. R&D Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 19. Jabatan dalam BidangAkuntansi (Profession of Accounting) Pelaksana/Teknisi (Technician/Operator) Yaitu pegawai dalam bidang akuntansi yang bertugas melaksanakan pencatatan sampai dengan penyusunan laporan keuangan. Pembagian tugas dan jenis jabatan dalam tingkatan pelaksanaan dapat berbeda pada setiap organisasi/perusahaan tergantung dari besar kecil organisasi terebut. Berikut ini beberapa cara pembagian tugas dalam bidang pelaksana: Berdasarkan jenjang pekerjaan yang dipegang Pemegang Buku Harian (jurnal), Pemegang Buku Besar, Penyusunan Laporan Keuangan. Berdasarkan bidang pekerjaan yang dipegang Pemegang Akuntansi Kas, Pemegang Akuntansi Persediaan, Pemegang Akuntansi Piutang, Pemegang Akuntansi Aktiva Tetap , dll. Berdasarkan jenjang kepangkatan Pelaksana, Staff, Supervisor, Kepala Bagian Akuntansi (manager akuntansi). Pemeriksa (Auditor) Terdapat dua jenis jabataan dalam bidang pemeriksaan (auditor), yaitu: Pemeriksa Intern (Internal Audit) Merupakan pegawai perusahaan bersangkutan yang bertugas memeriksa pembukuan perusahaan tersebut, karena sifatnya intern maka seseorang pemeriksa intern tidak perlu harus bergelar akuntan (Akt), namun memiliki kemampuan mengadakan pemeriksaan baik karena pendidikan formal, kursus maupun pengalaman pekerjaan. Pemeriksa Ekstern/Akuntan Public (Public Accountant) Pemeriksa pembukuan yang berasal dari perusahaan yang independen tetapi pegawai dari Kantor Akuntan Publik (KAP) dan bergelar Akuntan (Akt) yang mempunyai register dari Departemen Keuangan). Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 20. Integrated General Accounting Cycle Bukti Transaksi Neraca Lajur Jurnal Penutup (Dianalisis) 1 6 9 Buku Harian (Jurnal) Laporan Keuangan (Diposting) (Dari Neraca Lajur) 2 7 Buku Besar Setelah Jurnal Penyesuaian Pencatatan Transaksi (Diposting) 3a 8 Neraca Saldo Buku Besar Buku Besar (Saldo Akun, Bk (Setelah Penyesuaian) Setelah Penutup Besar) 4 3b 3c Data dan Akun Nominal Akun Permanen Bukti Penyesuaian (Rugi Laba)-Tertutup (Neraca Saldo) 5 10 10 Saldo Akun Periode yl Ayat Junal Pembalik Neraca Saldo Menjadi Saldo Akun (Awal Periode Baru) Setelah Penutup Periode yad 13 12 11 Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 21. Siklus Akuntansi (umum) Bukti Buku Neraca Jurnal Transaksi Besar Saldo Jurnal Penyesuaian Laporan Jurnal Keuangan Penutup Key: Transaksi dan Bukti Transaksi adalah Kegiatan Pertama Dari Suatu Siklus Akuntansi Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 22. Siklus Akuntansi: • Pencatatan Data ke dalam dokumen sumber/bukti transaksi. • Penjurnalan, yaitu menganalisis dan mencatat transaksi dalam jurnal (buku harian) • Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun Buku Besar. • Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo untuk mengecek keseimbangan Buku Besar. • Membuat ayat jurnal penyesuaian dan memasukkan jumlahnya pada Neraca Saldo. • Membuat ayat-ayat penutup yaitu menjurnal dan memindahbukukan ayat-ayat penutup. • Penyusunan Laporan Keuangan yaitu Laporan Rugi Laba, Laporan Perubahan Modal dan Neraca. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 23. Analisis Transaksi 1. Aktiva/Harta: Kas, Piutang, Persediaan, Peralatan, Perlengkapan, dll 2. Utang Transaksi Utang Pembelian secara Kredit, Utang Bank, dll 3. Modal Laba penjualan akan menambah modal dan sebaliknya, Beban/biaya dan Prive mengurangi modal Key: AKTIVA = PASIVA HARTA = UTANG + MODAL Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 24. Elemen/Akun Laporan Keuangan/ Financial Statement dan Hubungannya NERACA LAPORAN KEUANGAN Aktiva Lancar LABA RUGI Investasi PERUBAHAN MODAL Pendapatan Usaha/Non Aktiva Tetap Modal Awal Aktiva Tidak Berwujud Beban Usaha/Non Aktiva Lain-lain Laba Bersih Laba Kotor Utang Prive Pajak Modal Modal Akhir Laba Bersih “Posisi Keuangan” “Perubahan Modal” “Kinerja” Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 25. Laporan Laba Rugi Laporan rugi laba dapat didefinisikan sebagai kesimpulan dari pendapatan, beban-beban, dan pendapatan bersih atau rugi bersih dari suatu usaha dalam kurun waktu tertentu. Dapat juga dikatakan sebagai laporan untung atau rugi, atau laporan operasional perusahaan. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 26. Elemen Laba Rugi Pendapatan. Peningkatan nilai modal dari hasil penjualan barang–barang atau jasa dari suatu usaha. Dalam bentuk nilai, pendapatan yang sama dengan jumlah kas, piutang atau harta lainnya yang diperoleh dari penjualan barang atau jasa. Beban. Penurunan nilai modal dikarenakan adanya aktivitas operasi yang timbul dalam usaha untuk memperoleh pendapatan. Dalam hitungan angka, biaya sama dengan nilai dari barang dan jasa yang telah digunakan atau telah dikonsumsi dalam meraih pendapatan. Pendapatan Bersih. Peningkatan modal sebagai akibat dari laba kegiatan sebuah usaha. Ini adalah kelebihan dari pendapatan melebihi biaya untuk satu periode akuntansi. Rugi Bersih. Penurunan nilai modal yang merupakan hasil dari operasi suatu usaha. Hal ini terjadi karena beban-beban operasi lebih besar nilainya dari pada pendapatan dalam satu periode akuntansi. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 27. Perubahan Modal Laporan ini menunjukkan detil rekening modal pemilik di dalam laporan neraca, lebih baik kita menunjukkannya dengan laporan terpisah yang disebut laporan modal pemilik. Hal ini merupakan hal yang biasa. Laporan modal pemilik dimulai dengan nilai modal pada hari pertama periode, ditambah peningkatan modal pemilik (Contoh: Pendapatan bersih) dan mengurangi penurunan modal pemilik (contoh: pengambilan pribadi pemilik) untuk menghasilkan keseimbangan rekening modal pemilik pada akhir periode. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 28. HARTA/AKTIVA Harta Lancar “1 periode akuntansi=1thn” Waktu Harta Tetap Contoh: Kas, Surat Berharga Wesel Tagih, Piutang Dagang, Persediaan Brg Dag Perlengkapan, Piutang Berwujud Tidak Berwujud Pendapatan Beban Dibayar Dimuka, dll Wujud “Fisik tidak terlihat” “Fisik terlihat” Contoh: Contoh: Goodwill, Paten, Hak Cipta, Tanah, Gedung, Peralatan, Merk Dagang (tanda/simbol), Alat Pengangkut, Mesin- Rumus-Rumus yang mesin, dll Dirahasiakan Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 29. PASIVA UTANG MODAL Kewajiban yang harus dibayar pada Kekayaan perusahaan yang menjadi hak waktu tertentu (berasal dari pemilik perusahaan, biasa Utang Jangka Pendek disebut juga kekayaan bersih. •Utang Wesel •Modal Perseorangan •Utang Dagang •Modal Persekutuan Utang Jangka Panjang •Perseroan Terbatas •Utang Obligasi •Koperasi •Iutang Hipotik Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 30. Utang Adalah kewajiban yang timbul akibat dari kegiatan ekonomi kepada pihak ke III pada satu periode akuntansi dan harus dibayarkan sesuai dengan kriteria dan syarat tertentu. Lancar Utang Jangka Panjang Bersyarat

- 31. 7 Kategori dan SifatUtang Lancar 1. Wesel Tagih. Bukti adanya Kewajiban tertulis yang berjanji akan membayar pada tanggal tertentu. 2. Utang usaha: Kewajiban yang muncul karena membeli barang atau jasa secara kredit, perdagangan secara kredit dan juga kewajiban yang bukan perdagangan. 3. Kewajiban yang masih harus dibayar: Jumlah total kewajiban yang harus dibayar tetapi belum jatuh temponya, sepert pembayaran yang tidak akan selesai pada akhir periode. Beban-beban ini akan muncul di dalam laporan rugi laba dalam: Gaji, Pajak penghasilan, Komisi, Pajak penjualan, Asuransi, Pajak pendapatan, Bunga, Pensiun, Pajak properti, Royalti. 4. Withholding. Jumlah uang yang di potong dari gaji karyawan unyuk pembayaran ke pemerintah, agen, perusahaan asuransi, dll. Ini bukanlah beban perusahaan, tetapi harus disisihkan sampai dikirimkan kepada agen yang teleh ditentukan. Termasuk dalam kewajiban ini adalah, pajak penghasilan, pajak pengangguran, rumah sakit, asuransi dan pensiun. 5. Hutang dividen. Dividen menjadi utang pada saat diumumkan oleh dewan Direksi perusahaan. Hutang dividen tidak bertambah seperti halnya bunga pada obligasi. 6. Pendapatan diterima di muka. Kadang-kadang pendapatan diterima dimuka, seperti berlanggananan majalah atau membayar sewa. Ini adalah kewajiban, dimana mereka mewakili klaim terhadap perusahaan. Umumnya mereka menyelesaikannya dengan mengirim barang atau jasa pada periode akuntansi berikutnya. Dimana pembayaran dimuka jangka panjang melebihi periode berikutnya, sehingga harus dikelompokkan ke dalam neraca sebagai tidak lancar. 7. Bagian Hutang jangka Panjang. Pembagian utang jangka panjang untuk 12 bulan kedepan harus dimasukkan ke dalam kategori kewajiban lancar. Ini termasuk ke dalam obligasi, wesel, atau wesel jangka panjang. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 32. Utang Jangka Panjang Ketika dana dibutuhkan untuk tujuan jangka panjang, seperti pembangunan gedung, kewajiban jangka panjang dibutuhkan.Kiranya, peningkatan pendqapatan digunakan untuk membayar utang tersebut. Hampir selalu, kewajiban jangka panjang berhubungan dengan bunga dan meiliki tanggal jatuh tempo yang tetap. 1. Wesel tagih jangka panjang. Perusahaan mungkin saja memperoleh dana yang dibutuhkan dari dana pinjaman dari pada mengeluarkan obligasi untuk dijual kepada masyarakat. Kadang-kadang wesel dikeluarkan sambil menunggu waktu yang baik dibandingkan mengeluarkan obligasi. 2. Wesel bayar yang dihipotekkan. Jangka waktu wesel bayar biasanya janji milik perusahaan sebagai keamanan. Wesel bayar meliputi hak gadai harta perusahaan, tetapi bukan pemindahan hak milik. 3. Utang obligasi. Jika jumlah dana yang dibutuhkan lebih besar dari pada pinjaman yang ditawarkan, obligasi dapat dijual kepada masyarakat yang ingin berinvestasi, memecahkan pinjamn ke dalam seribu unit. Obligasi adalah janji tertulis untuk membayar uang muka, biasanya USD 1.000, pada masa yang akan datang dan menghasilkan bunga setengah tahun dengan tinhkat bunga yang ditentukan. Pembayaran bunga obligasi sudah dikurangi untuk beban pajak pendapatan, tetapi tidak untuk pembayaarn deviden untuk saham istimewa atau saham biasa. Ini adalah pertimbangan penting dalam memutuskan apakah akan menggunakan saham atau obligasi untuk pendanaan jangka panjang. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 33. Utang Bersyarat Ini adalah kewajiban potensial yang timbul dari kejadian masa lampau. Sebagai contoh ketika piutang wesel disahkan dan di kirim kepada orang lain, tidak ada kewajiban yang muncul.. Walaupun, ada kemungkinan bahwa kewajiban tersebut akan muncul pada masa yang akan dartang, karena pembuat wesel tersebut mungkin saja tidak menghormatinya. Jika itu terjadi, pengesahan atas wesel tersebut dapat diminta untuk dibayar. Contoh lain dari kewajiban bersyarat ini adalah pajak tambahan, garansi produk dan litigasi. Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 34. Saldo Normal Akun/Perkiraan Perkiraan Saldo Normal Menambah Mengurangi Aktiva Debet Debet Kredit Utang Kredit Kredit Debet Modal Kredit Kredit Debet Pendapatan Kredit Kredit Debet Beban Debet Debet Kredit Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 35. AnalisisTransaksi Yang Mempengaruhi “Harta/Aktiva” 1. Pembelian aktiva/aset secara tunai: suatu perusahaan membeli sebuah kendaraan Rp 100.000.000,- secara tunai, analisis transaksi: akan mengurangi jumlah kas sebesar Rp 100.000.000,- dan kendaraan akan bertambah Rp 100.000.000,- 2. Pembelian aktiva/aset secara kredit: suatu perusahaan membeli barang dagang sebesar Rp 50.000.000,-, analisis transaksi? 3. Penjualan aktiva/aset secara tunai: suatu perusahaan menjual barang dagang Rp 35.000.000,- secara tunai, analisis transaksi? 4. Penjualan aktiva/aset secara kredit: suatu perusahaan menjual barang dagang Rp 20.000.000,- secara kredit, analisis transaksi? Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 36. AnalisisTransaksi Yang Mempengaruhi “Utang” 1. Pembelian aktiva/aset kredit: suatu perusahaan membeli komputer Rp 5.000.000,- secara kredit, analisis transaksi: akan menambah harta perusahaan/peralatan kantor Rp 5.000.000,- dan akan menambah utang Rp 5.000.000,- 2. Pembayaran utang: aktiva/aset secara kredit: suatu perusahaan membeli barang dagang sebesar Rp 50.000.000,- secara kredit, analisis transaksi? Dody Zulfikar SE MM, zulfikar76@yahoo.com

- 37. AnalisisTransaksi Yang Mempengaruhi “Modal” 1. Penambahan Investasi oleh Pemilik: Mr. X menanamkan sejumlah uang pada perusahaannya PT. Y sebesar Rp. 1.000.000.000,- tunai, analisis transaksi: akan menambah kas sejumlah Rp. 1.000.000.000,- dan akan menambah modal sejumlah Rp. 1.000.000.000,- 2. Pengambilan/Penarikan modal oleh Pemilik: Pengambilan Uang (pribadi=prive) yang telah tertanam oleh Mr. X Rp 100.000.000,-, analisis transaksi? Dody Zulfikar SE MM, zulfikar76@yahoo.com