Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Balance General y Datos Adicionales Herramientas Truper 2008

Similaire à Balance General y Datos Adicionales Herramientas Truper 2008 (20)

Dernier

Dernier (20)

Balance General y Datos Adicionales Herramientas Truper 2008

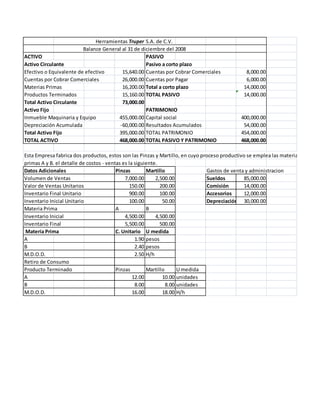

- 1. Herramientas Truper S.A. de C.V. Balance General al 31 de diciembre del 2008 ACTIVO PASIVO Activo Circulante Pasivo a corto plazo Efectivo o Equivalente de efectivo 15,640.00 Cuentas por Cobrar Comerciales 8,000.00 Cuentas por Cobrar Comerciales 26,000.00 Cuentas por Pagar 6,000.00 Materias Primas 16,200.00 Total a corto plazo 14,000.00 Productos Terminados 15,160.00 TOTAL PASIVO 14,000.00 Total Activo Circulante 73,000.00 Activo Fijo PATRIMONIO Inmueble Maquinaria y Equipo 455,000.00 Capital social 400,000.00 Depreciación Acumulada -60,000.00 Resultados Acumulados 54,000.00 Total Activo Fijo 395,000.00 TOTAL PATRIMONIO 454,000.00 TOTAL ACTIVO 468,000.00 TOTAL PASIVO Y PATRIMONIO 468,000.00 Esta Empresa fabrica dos productos, estos son las Pinzas y Martillo, en cuyo proceso productivo se emplea las materias primas A y B. el detalle de costos - ventas es la siguiente. Datos Adicionales Pinzas Martillo Gastos de venta y administracion Volumen de Ventas 7,000.00 2,500.00 Sueldos 85,000.00 Valor de Ventas Unitarios 150.00 200.00 Comisión 14,000.00 Inventario Final Unitario 900.00 100.00 Accesorios 12,000.00 Inventario Inicial Unitario 100.00 50.00 Depreciación 30,000.00 Materia Prima A B Inventario Inicial 4,500.00 4,500.00 Inventario Final 5,500.00 500.00 Materia Prima C. Unitario U medida A 1.90 pesos B 2.40 pesos M.D.O.D. 2.50 H/h Retiro de Consumo Producto Terminado Pinzas Martillo U medida A 12.00 10.00 unidades B 8.00 8.00 unidades M.D.O.D. 16.00 18.00 H/h